Escuela Técnica Hermana Concepción Criado García

María Dolores II, Vía Santa María Municipio Sucre Edo. Zulia

Periodo Escolar 2010-2010

Grado: 2do

Sección: A, B, C

Área: Educación Para el Trabajo

Técnicas de Oficina

Contabilidad I

Profesor: T.S.U. Ángela Luisa González

C.I. : 11.224.669

___________________________________

REGISTRO DE LAS TRANSACCIONES COMERCIALES EN LOS LIBROS CONTABLES

1-) EL PERIODO CONTABLE

Es el lapso que escoge la empresa para determinar cuales han sido los beneficios o pérdidas de la misma en ese periodo. La determinación del lapso va a depender de la necesidad de información que tenga la empresa( mensual, trimestral, semestral o anual), legalmente se establece que este no puede ser mayor de un año; así lo expresa la ley de impuesto sobre la renta y el artículo 35 del código de comercio de Venezuela.

Según el Código de Comercio

El artículo 32. Todo comerciante debe llevar en idioma castellano su contabilidad, la cual comprenderá, obligatoriamente, el Libro diario, el Libro Mayor y el de Inventario.

El artículo 36. Se prohíbe a los comerciantes:

- Alterar los asientos en orden y fecha

- Dejar blancos en el cuerpo de los asientos o a continuación de ellos

- Poner asientos al margen y hacer interlineaciones, raspaduras o enmendaduras.

- Borrar los asientos o partes de ellos

- Arrancar hojas, alterar la encuadernación o foliatura y mutilar alguna parte de los libros.

2-) EL LIBRO DIARIO

Es un libro de contabilidad de uso obligatorio. Deberá ser presentado y sellado en el Registro Mercantil de la circunscripción judicial correspondiente, según el domicilio de la empresa (art. 33 C.C).

En este libro se registran las operaciones mercantiles que se vayan sucediendo en la empresa en orden cronológico, indicando las cuentas deudoras y acreedoras, así como sus respectivos importes.

En el libro diario se elabora el asiento de cada transacción. Un asiento es la anotación detallada de cada operación mercantil, indicando una serie de datos de carácter informativo como estos:

a-) Fecha de las operaciones

En la columna de las fechas se anota el año en la parte superior, encabezando la columna, no es necesario repetirlo en el mismo folio a menos que cambie el año. El mes y el día se escriben debajo en la línea inmediata.

b-) Número de orden de la operación

Este se anota en la columna de cuenta y explicación, centrada en orden correlativo según como se vallan anotando los asientos

c-) Nombre de las cuentas afectadas, deudoras y acreedoras.

Las cuentas deudoras se anotan junto a la columna de las fechas y el nombre de la cuenta acreedora se anota en la línea siguiente dejando unos dos centímetros de margen.

d-) Importe de la operación, cantidad en Bs. Fuerte

e-) Concepto

3-) MANEJO DEL LIBRO MAYOR

Es un libro de contabilidad obligatorio. En este libro se lleva la contabilidad de cada cuenta por separado, es decir, se reserva un folio para cada una de las cuenta. Todas las cuentas que aparezcan en el libro diario aparecen también, debidamente codificadas en su respectivo folio en el libro mayor. Tiene un diseño de tres columnas donde se registran los debitos,credito y saldo de cada cuenta.

Instrucciones para el llenado del libro mayor:

a-) Escribir en la parte superior del folio el nombre de la cuenta

b-) En la columna de las fechas se anota, la misma fecha en que fue registrada en el libro diario.

c-) En la columna de explicación se escribe el motivo que origino este movimiento y se menciona el documento probatorio (# de factura. Cheque o recibo)

d-) En la columna del debe se anota los cargos y el monto en bolívares que experimenta el movimiento de esa cuenta.

e-) En la columna del haber se anotan los créditos y el monto en bolívares que experimenta el movimiento de esa cuenta.

f-) En la columna del saldo se registra el monto correspondiente a medida que se van sucediendo los cargos y abonos; el saldo de cada cuenta se obtiene por la diferencia entre el debe y haber.

g-) en la columna de referencias se anota el numero del asiento y del folio de donde proviene esta cuenta. Ejemplo 3-5; quiere decir es el asiento # 3 y está en el folio # 5.

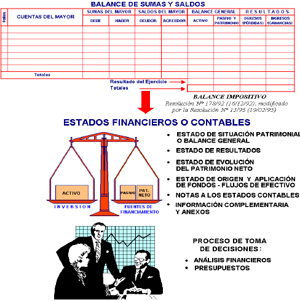

Con cada una de las cuentas del libro mayor y sus respectivos saldos, se prepara el Balance de Comprobación para verificar la igualdad de los saldos deudores y acreedores.

5-) LIBRO DE INVENTARIOS

Es un libro de contabilidad obligatorio exigido por el código de comercio. En este libro se registran, al comienzo y al final de cada ciclo contable, una relación detallada de todos sus activos y pasivos.

GUIA DE ACTIVIDADES

1-) Con ayuda de la lectura de este tema responde en tu cuaderno de apuntes las siguientes preguntas (ejecutar en la primera semana)

a-) Diga que es un periodo contable

b-) Cuales son los libros obligatorios

c-) Diga que es un libro diario

d-) Indique mediante un diagrama, las partes del libro diario y explique las funciones que cumple cada una.

e-) Diga que es lo que el código de comercio prohíbe a los comerciantes en el manejo de los libros de contabilidad.

f-) Diga cuál es la finalidad del balance de comprobación

2-) En las siguientes dos semanas y con ayuda de las asesorías del docente, el estudiante debe preparar con las siguientes transacciones comerciales; Asientos de libro diario, pases al mayor y balance de comprobación.

a-) El señor Gerson Berrios, propietario de la empresa de “Telecomunicaciones Los Novatos, c.a.” aporto a su empresa Bs. F 48.000,00 en cuenta corriente del banco provincial

b-) Cancela Bs. F 12.000,00 con cheque, por concepto de gastos de constitución de la empresa

c-) Adquiere en Digitel, c.a. mercancías a crédito por Bs. F 16.000,00 según factura # 5241

d-) Vende al contado mercancías por Bs. F 1.200,00 s/f 0001

e-) Adquiere mercancías al contado y emite cheque por Bs. F 10.000,00 según factura # 3562

f-) Adquiere mercancías a crédito por Bs. F 23.000,00 según factura # 8521 de Movistar, c.a.

g) realiza depósito bancario por Bs. F 800,00

h-) Compra a crédito 02 vitrinas a “Comercial el Gran Surtido” por Bs. F 25.000,00 s/f # 6523

i-) Vende al contado Bs F. 2.300,00 s/f 0002

j-) vende a crédito a empresa Agro Concentrados c.a. Bs. F 6.000,00 s/f # 0003

k-) Adquiere vehículo por Bs. F 98.000,00 Bs. F, aporta una inicial de 15.000,00 Bs. F y por el resto firma 03 letras.

l-) Abona a Digitel, c.a. el 50% de la deuda según cheque.

m-) Compra lavan san, cepillo y mopa para la limpieza en efectivo Bs. F 25,00

Hola amiga, de mi parte no esta nada mal el blog, sencillo y va al grano...

ResponderEliminarLo que no me esta gustando son estas calores y si se cumple la palabra calentara 7 veces mas... hai dios...

Hola...

ResponderEliminarSigue adelante con tu materia

Profe hizo un trabajo muy interesante la felicito. saludos

ResponderEliminarLos libros contables son los libros que deben llevar obligatoriamente los comerciantes y en los cuáles se registran en forma sintética las operaciones mercantiles que realizan durante un lapso de tiempo determinado.

ResponderEliminarDonde se registra le balance de comprobación en el libro de inventario tengo esa duda?

ResponderEliminar4. cancelacion de una letra vencida por 1350 y los intereses de 95 dias al 12.5% anual

ResponderEliminarcomo sacar el resultado

ResponderEliminar